- Home

- 土地・家・マンション等の不動産「売却・贈与・相続」どれが得なのか?

1.売却(生前)

まずは売却したらいくらか調べる

税額を知るには、いくらで売却できるのか確認する必要があります。不動産屋へ査定してもらうのがより確実ですが、この時1社のみの査定価格を聞くだけではなく、必ず複数社に査定してもらい査定額の平均で試算しましょう。

→不動産一括無料査定はこちらからできます。

売却したときの税金を計算

| ・買ったときよりも値段が下がって利益が出ないとき → 譲渡所得税や住民税は0円です。 |

| ・購入時の値段が不明なとき → 取得価格が不明なときは、売却した金額の5%を取得費として計算することができます。たとえば、2,120万円で売却したときの取得費は、2,120万円×5%=「106万円」として税額を算出します。 |

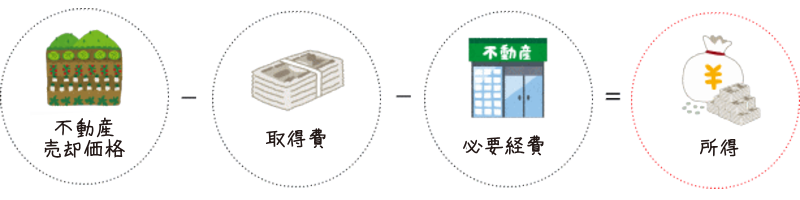

売却価格から取得費、仲介手数料など諸費用を差し引いた金額が所得となり、所得金額に対して課税されます。

| 所得税率 | 住民税率 | |

|---|---|---|

| 短期譲渡所得(所有5年以下) | 30% | 9% |

| 長期譲渡所得(所有5年超) | 15% | 5% |

さらに平成25年~平成49年までは、復興特別所得税が別途課税されます。

| 復興特別所得税 | 所得税 × 2.1% |

|---|

売却利益がでる場合、おおよそ利益の20%が支払い税額となります。

3.相続(死後)

自分の場合はいくらまでなら相続税がかからないか把握しておこう

まずは相続人が何人いるか把握しよう

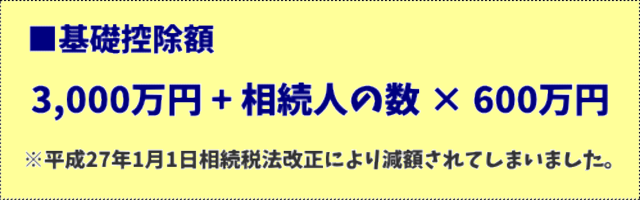

相続税は、「基礎控除」というものがあり、その金額までなら相続税がかかりません。

基礎控除の金額

※相続人の数の調べ方

子どもが1人で3,600万円、子どもが2人では4,200万円、3人では4,800万円が基礎控除額となります(配偶者が死去していないとき)ので、それまでの金額であれば相続税は課税されません。

詳しくは

→土地・家・マンション等の不動産、売却・贈与・相続 どれが得なのか?

→相続税が払えないとき~相続した不動産を売却して納税する?

そもそも申告が必要なのかわからない、申告の仕方がわからない、という場合は相続に詳しい専門家へ相談しましょう。

→相続、誰に相談する?相談窓口早見表とかかる費用

不動産笑顔相続の窓口は、不動産相続に特化した相談窓口です。

「何がわからないのかもわからない」という感じでも、相続前/後にかかわらず気軽に相談できるありがたい窓口。