- Home

- 不動産を相続した場合の税金

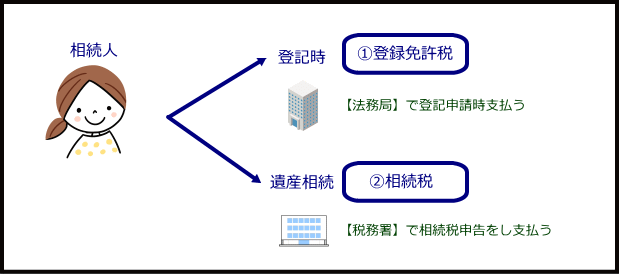

不動産の相続に関する税金

家や土地、マンションなどの相続で支払う税金は下記の2種類。「登録免許税」と「相続税」です。

・手続きが面倒

・期限が迫っているので専門家へ任せたい

・相続のことがよくわからない

上記のかたはこちら

→相続、誰に相談する?相談窓口早見表とかかる費用

→相続に関する総合相談窓口はこちら

(2)相続税

死去した人が所有していた財産を、その家族などが引き継ぐことを「遺産相続」といいます。この遺産が一定額を超えると「相続税」の支払い対象となります。

遺産がいくら以上だと相続税の対象になるの?

遺産の総額から相続税法で決められている「基礎控除額」を差し引いた金額に相続税が課税されます。

基礎控除額までの範囲なら、相続税はかからない

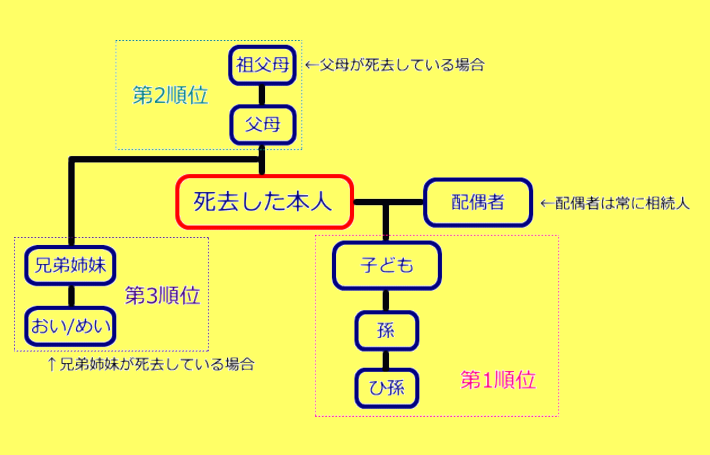

法定相続人とは?

配偶者は常に法定相続人です。配偶者と第1順位の人がまず法定相続人となります。第1順位である人がひとりも居ない場合第2順位の人が、第2順位である人がひとりも居ない場合第3順位の人が法定相続人になります。

| 第1順位 | 子ども → 子どもが亡くなっている場合孫 → 子ども・孫が亡くなっている場合ひ孫 |

| 第2順位 | 死去した本人の父・母 → 父母の両方が亡くなっている場合祖父母 |

| 第3順位 | 死去した本人の兄弟姉妹 → 兄弟姉妹が亡くなっている場合おい・めい(兄弟姉妹の子) |

子どものいない夫婦は要注意!!

上記図・表を見てお分かりの通り、子どもがいない夫婦の場合、被相続人の父母や祖父母、兄弟姉妹やおい・めいまで相続人として浮上する場合があります。配偶者に全ての遺産を引き継ぎたい場合は、「配偶者に全額相続する」ことを遺言書で残す必要があります。

遺産とは?遺産総額と相続税の計算方法

遺産とは、預貯金だけではありません。現金、株式、土地や建物のような不動産などの【プラスの財産】もあれば、借金や、クレジットカードや通信費・光熱費など生活費の未払い金といった【マイナスの財産】もすべて遺産となります。

| プラスの相続財産 | マイナスの相続財産 |

|---|---|

|

|

相続税の対象となる遺産総額は、【プラスの財産】から【マイナスの財産】【葬儀費用】を差し引き求めます。そこから上記で解説した「基礎控除」の金額を差し引き、残った金額に対して相続税が課税されます。

また、相続時精算課税を受けた財産や、死亡前3年以内の贈与財産も遺産総額に含みます。

残った金額がゼロorマイナスになれば相続税は0円!

相続税の計算例

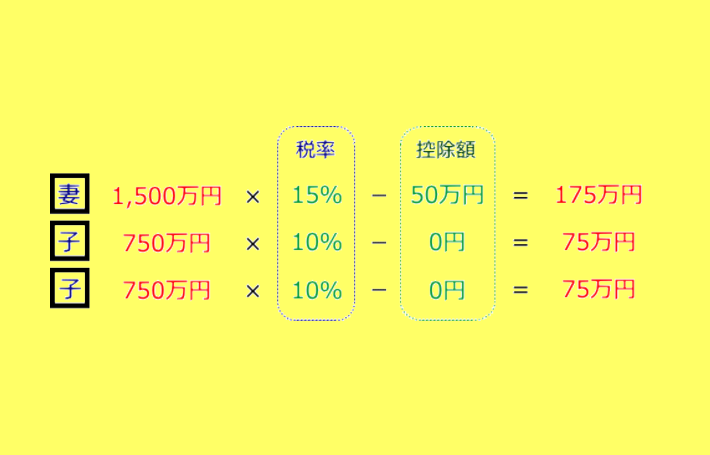

例として、死去した被相続人が「夫」で、相続人を配偶者である「妻」と「子ども」2人とします。

1.法定相続分の割合通りに分けます

まずは法定相続分の割合通りに課税遺産総額を分けます。実際にその人がどれだけ相続したか?はここではまだ置いておいて、とにかく法定相続分の割合通りに分けて下さい。

2.税率を掛けて各人の相続税を計算し、総額を出します

次に各人の相続した(と仮定した)金額に税率を掛けます。

金額が1,000万円を超える場合は控除額がありますので、差し引きます。金額が出たら全て足して、相続税の総額を求めます。上記の場合は、175万円+75万円+75万円=325万円が相続税の総額となります。

| 各人の課税遺産総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

3.実際に相続した割合に応じて、各人が納付する相続税額を計算します

上記の事例では、相続税の総額が325万円と計算できました。次にいよいよ「実際に」相続した割合に応じて相続税を計算していきます。

実際に相続する割合が、妻は70%、子どもはそれぞれ15%ずつとします。上記表の通り、相続税の総額に相続する割合を乗じて納付する相続税を計算します。

この計算により、妻は2,225,000円、子どもはそれぞれ487,500円という相続税の納付金額が算出できました。

詳しくは

→土地・家・マンション等の不動産、売却・贈与・相続 どれが得なのか?

→相続税が払えないとき~相続した不動産を売却して納税する?

そもそも申告が必要なのかわからない、申告の仕方がわからない、という場合は相続に詳しい専門家へ相談しましょう。

→相続、誰に相談する?相談窓口早見表とかかる費用

不動産笑顔相続の窓口は、不動産相続に特化した相談窓口です。

「何がわからないのかもわからない」という感じでも、相続前/後にかかわらず気軽に相談できるありがたい窓口。